지방세법 제103조의23 제2항 제4호에 따라 과세표준을 신고할 시, 사실과 다른 회계처리로 인하여 과다 납부한 세액이 있는 경우 해당 서식을 작성하여 관할구청에 제출하는 방법에 대해 알아보겠습니다.

지방세법이란?

지방세법은 지방세의 과세표준과 세율, 납부방법 등을 규정한 법률입니다. 지방세법 제103조의23은 지방소득세의 과세표준과 세액을 신고하는 방법을 규정하고 있습니다. 이 중 제2항 제4호는 사실과 다른 회계처리로 인하여 과다 납부한 세액이 있는 경우에 해당합니다.

사실과 다른 회계처리란, 회계기준에 따라 정확하게 기록되어야 하는 거래나 사건을 잘못 기록하거나 누락하는 등의 행위를 말합니다.

예를 들어, 매출액이나 비용을 과대 또는 과소로 인식하거나, 자산이나 부채를 잘못 평가하거나 분류하는 경우가 있습니다. 이러한 회계처리 오류로 인해 지방소득세의 과세표준이 잘못 산정되어 세액이 과다하게 납부되는 경우가 발생할 수 있습니다.

이런 경우에는 지방세법 제103조의23 제2항 제4호에 따라 과세표준을 신고할 때, 사실과 다른 회계처리로 인하여 과다 납부한 세액이 있는 사실을 명시하고, 그 원인과 내용을 설명하는 서식을 작성하여 관할구청에 제출해야 합니다. 이 서식은 관할구청에서 제공하는 '사실과 다른 회계처리로 인하여 과다 납부한 세액이 있는 경우 신고서'를 사용하면 됩니다.

차감액 명세서에 포함하는 내용

- 사실과 다른 회계처리의 원인과 내용

- 사실과 다른 회계처리로 인하여 과다 납부한 세액의 계산방법과 금액

- 사실과 다른 회계처리를 정정하기 위한 조치 및 시점

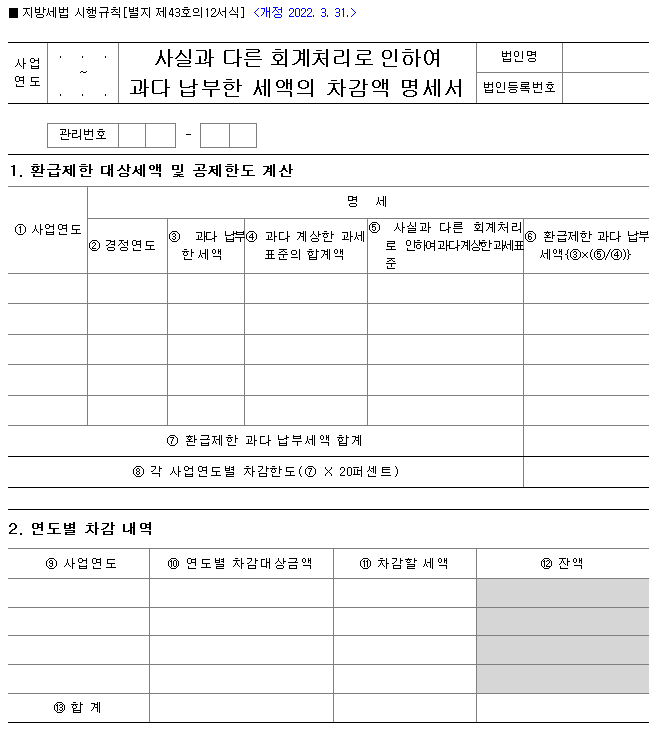

1. ① 사업연도란은 사실과 다른 회계처리를 한 사업연도를 적고, 해당하는 사업연도가 다수인 경우에는 각각 적습니다.

2. ② 경정연도란은 사실과 다른 회계처리를 하여 과세표준 및 세액을 과다하게 계상함으로써 「지방세법」 제103조의64에 따라 경정을 받은 경정일이 속하는 사업연도를 적습니다.

3. ⑦ 환급제한 과다 납부세액 합계란은 ⑥의 환급제한 과다 납부세액의 합계금액을 적습니다.

4. ⑨ 사업연도란은 차감대상금액이 발생한 사업연도를 적습니다.

5. ⑩ 연도별 차감대상금액란은 가산세 및 수정신고로 인하여 납부할 세액을 포함하여 적습니다.

6. ⑪ 차감할 세액란은 ⑧ 각 사업연도별 차감한도와 ⑩ 연도별 차감대상금액 중 적은 금액을 적습니다.

7. ⑫ 잔액란은 ⑦ 환급제한 과다 납부세액 합계에서 ⑪ 차감할 세액의 합계 금액을 뺀 잔액을 적습니다.

이 서식을 작성하여 관할구청에 제출하면, 관할구청은 사실과 다른 회계처리의 원인과 내용, 그리고 과다 납부한 세액의 계산방법과 금액을 검토합니다.

검토 결과에 따라, 관할구청은 지방소득세의 과세표준과 세액을 조정하고, 과다 납부한 세액을 환급하거나 환급신청서를 발급합니다.

지방소득세의 신고와 납부는 중요한 의무입니다. 하지만, 회계처리 오류로 인해 세액이 과다하게 납부되는 경우가 있을 수 있습니다. 이런 경우에는 지방세법 제103조의23 제2항 제4호에 따라 해당 서식을 작성하여 관할구청에 제출하면, 세액이 조정되고 환급될 수 있습니다.

'생활정보_Life Information' 카테고리의 다른 글

| 축산물 영업 신고서는 축산물 위생관리법에 따라 축산물판매업, 식육즉석판매가공업, 식용란수집판매업 등의 영업을 하려는 자가 해당 지방자치단체에 제출해야 하는 서류 (71) | 2024.02.01 |

|---|---|

| 자동차의 소유권이 변경: 자동차 단순 이전 등록 (68) | 2024.01.23 |

| 옥외광고물 허가ㆍ신고 수수료 (68) | 2024.01.21 |

| 옥외광고물 허가(신고) 절차 및 구비서류 (76) | 2024.01.20 |

| 옥외광고물에 대한 규제와 허용 범위 (87) | 2024.01.20 |